Lesson Plan

Subject: «Финансовый учет», «Английский язык»

Teacher: Наумова Ю.Л., Дятлова Н.Н., Асаинова Б.Н.

|

Course: 2 Тitlе: Выполнение кассовых операций: приходный и расходный кассовый ордер Execution of cash transactions: receipt and expenditure cash order

|

Date: 22.04.2019 |

Time (minutes) |

|||||||||||||||||||||||||||||||

|

Bridge-in: T: Good morning! Sit down, please! Let's start our lesson. Look please at the blackboard! Ключевые слова: Money - деньги Documents - документы Cash - касса Income – приход Expenditure – расход Accounting registers - регистры бухгалтерского учета Stamp – печать Chart of accounts - план счетов бухгалтерского учета Calculator - калькулятор Оrder – ордер (по ключевым словам определить тему урока, объяснить значение слов, отработка произношения)

|

3 min. |

||||||||||||||||||||||||||||||||

|

Learning Objectives:

В конце урока студенты будут знать: - профессиональные термины - операцию поступления денежных средств в кассу и списание денег из кассы - понятие приходный/расходный кассовый ордер - основные требования к ведению кассовых операций - правила заполнения, оформления кассовых ордеров

В конце урока студенты будут уметь: - заполнять бланки приходного и расходного кассового ордера - вводить бухгалтерские регистры в программе Microsoft Excel

|

|

||||||||||||||||||||||||||||||||

|

Pre-Assessment преподаватель специальных дисциплин Дятлова Н.Н.

1. Что вы знаете о выполнении кассовых операций?

|

Materials: Студенты заполняют таблицу ЗХУ

|

7 min. |

|||||||||||||||||||||||||||||||

|

Participatory Learning |

55 min. |

||||||||||||||||||||||||||||||||

|

Instructor Activities |

Learner Activities |

Resources |

|

||||||||||||||||||||||||||||||

|

1. Деление на группы методом «Геометрические фигуры».

|

Студенты выбирают геометрические фигуры, по номеру фигуры формируют две группы

|

Карточки «Геометрические фигуры» |

|

||||||||||||||||||||||||||||||

|

2. Инструктаж по работе с оценочным листом |

Студенты знакомятся с оценочным листом

|

Карточка «Оценочный лист» |

|

||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

3. Работа с лекционным материалом |

Студенты работают с лекционным материалом методом «Джигсо» |

Текст «Приходный кассовый ордер» «Расходный кассовый ордер» |

|

||||||||||||||||||||||||||||||

|

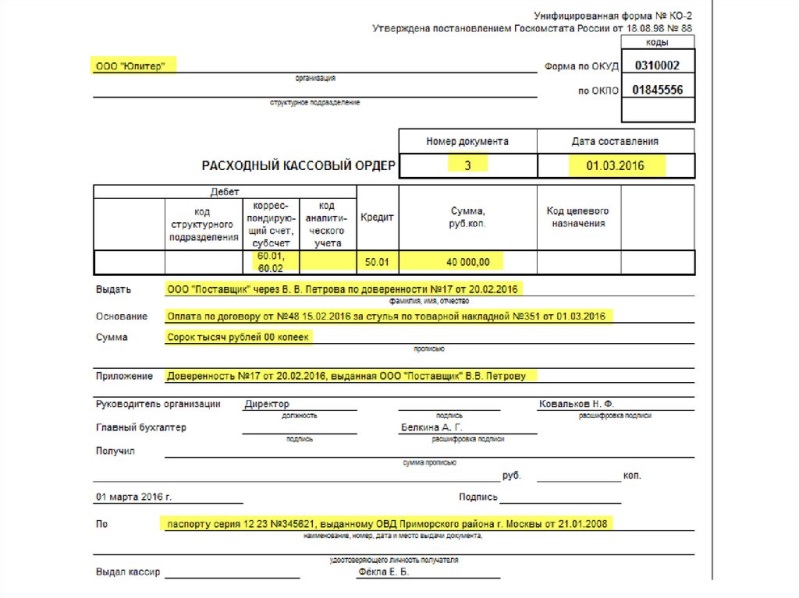

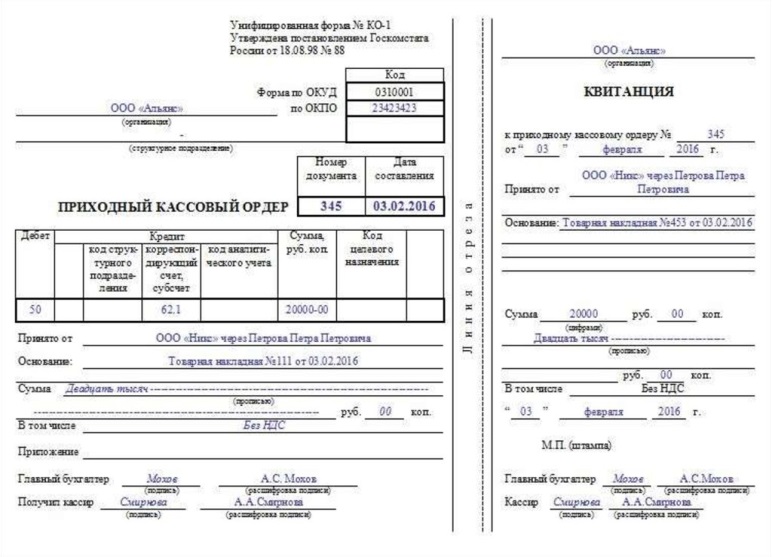

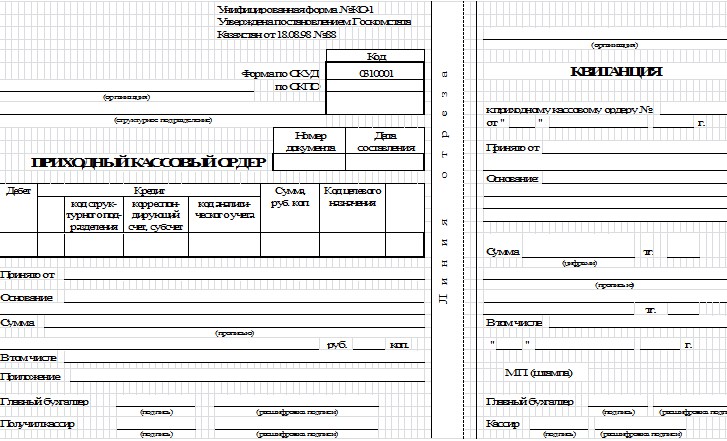

Приходный кассовый ордер. Приходный кассовый ордер— документ, по которому производится прием наличных денег кассой предприятия. Форма приходного кассового ордера. В нее включаются следующие реквизиты: — наименование организации; — номер приходного кассового ордера; — дата составления; — номер счета, корреспондирующего со счетом 50 «Касса» в данной хозяйственной операции; — сумма платежа цифрами; — наименование плательщика; — основание платежа: указывается операция со ссылкой на первичный документ, номер и дату его составления; — сумма платежа прописью; — приложение: прилагаемые к ПКО первичные документы; — подписи главного бухгалтера, кассира. Приходный кассовый ордер подписывается главным бухгалтером или лицом, на это уполномоченным, письменным распоряжением руководителя предприятия, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров. Затем кассир подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. Квитанция выдается плательщику. Приходный кассовый ордер хранится вместе с выпиской из кассовой книги. Расходный кассовый ордер — документ, по которому производится выдача наличных денег из кассы предприятия. Также наличные деньги из кассы могут выдаваться и по другим, надлежаще оформленным документам, с наложением на них штампа с реквизитами расходного кассового ордера. Расходный кассовый ордер подписывается руководителей предприятия и главным бухгалтером, регистрируется в журнале регистрации приходных и расходных кассовых ордеров и передается в кассу. При выдаче денег по ПКО отдельному лицу кассир требует предъявления документа, удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан. Получатель расписывается на расходном кассовом ордере в получении денежных средств. Расписка может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы в рублях прописью. Расходный кассовый ордер имеет следующие реквизиты: — наименование организации; — номер расходного кассового ордера; — дату составления; — номер счета, корреспондирующего со счетом «Касса» в данной операций; — сумму операции цифрами; — фамилию, имя, отчество получателя; — основание платежа: указывается операция со ссылкой на первичный документ, номер и дата его составления; сумму платежа прописью; — приложение: прилагаемые к РКО первичные документы; — подписи руководителя и главного бухгалтера; — сумму платежа прописью (заполняется получателем); — дату получения (заполняется получателем); — подпись получателя; — наименование, номер, дату и место выдачи документа, удостоверяющего личность получателя; — подпись кассира. Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов. Одним из таких документов является накладная. Накладная, как правило, выступает расходным документом и выписывается материально ответственным лицом при оформлении отпуска товаров со склада. В торговой организации накладная может выступать как приходным, так и расходным товарным документом. В накладной указываются номер и дата выписки, наименование поставщика и покупателя, наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом НДС) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров накладной зависит от договоренности и условий получения товара покупателем. В зависимости от специфики работы в той или иной отрасли народного хозяйства, в состав показателей, отражаемых в накладной, могут вводиться и другие характеристики. При транспортировке груза автомобильным транспортом, особенно при участии специализированной транспортной организации, обычно составляется товарно-транспортная накладная, которая состоит из двух разделов: товарного и транспортного. Расходный кассовый ордер Расходный кассовый ордер – это первичный учетный документ, отражающий факт выдачи наличных денежных средств из кассы предприятия. Этим документом оформляют выбытие денежных средств из кассы. Ордер имеет расписку в получении ДС. Заполняется бухгалтером, подписывают руководитель организации и главный бухгалтер или лица, ими уполномоченные. Может иметь приложения: расчетно-платежная ведомость, препроводительная ведомость, заявление работника, приказ директора и т.д. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах имеется разрешительная подпись руководителя организации, подпись руководителя на расходных кассовых ордерах не обязательна. При выдаче денег по расходному кассовому ордеру кассир требует предъявления документа, удостоверяющего личность получателя (например, паспорта), записывает в расходном кассовом ордере наименование и номер документа, кем и когда он выдан, получатель расписывается в ордере. Если выплата денег производится по ведомости, то получатели также предъявляют документы, удостоверяющие их личности, и расписываются в соответствующей графе платежного документа. Но сведения о предъявленных документах кассир не регистрирует, что логично: деньги по ведомостям могут выдаваться только работникам организации, а сведения об их документах у организации имеются. Если деньги выдаются по доверенности, то в тексте расходного кассового ордена после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, которому доверено получение денег. Когда деньги выдают по доверенности, то перед распиской в получении денег кассир указывает: “По доверенности”. Доверенность остается у кассира и прикрепляется к расходному кассовому ордеру или платежной ведомости. Когда работник доверяет получить свою заработную плату (или иные выплаты, связанные с трудовыми отношениями) другому работнику организации, он может составить доверенность в рукописном виде и заверить ее у руководителя организации. Но если работник доверяет получить причитающиеся ему деньги человеку, который не является работником организации, то такая доверенность должна быть заверена у нотариуса. Ордера должны быть заполнены четко и ясно. Подчистки, помарки или исправления не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления. Приходные и расходные кассовые ордера до передачи в кассу учитываются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. При получении приходного или расходного кассового ордера или ведомости кассир обязан проверить следующее: - наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе – наличие разрешительной надписи (подписи) руководителя организации; - правильность оформления документов; - наличие перечисленных в документах приложений. При несоблюдении любого из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. |

|||||||||||||||||||||||||||||||||

|

4. Предоставление изученного материала от группы Активити «Кластер» |

Студенты создают «Кластер», для предоставления изученного материала, готовят вопросы студентам другой группы. Группа защищает свои работы, при этом говорит каждый. |

Карточка «Кластер» |

|

||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

5. Объяснение преподавателя Преподаватель дает более детальную информацию по заполнению бланков приходного и расходного кассового ордера. |

Студенты слушают, задают вопросы преподавателю, отвечают. |

Слайды, правила заполнения бланков |

|

||||||||||||||||||||||||||||||

|

Правила заполнения приходного кассового ордера. Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.) В строчке ниже указывается наименование и код структурного подразделенияв организации. Если структурных подразделений нет — ставится прочерк. Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата. Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года. Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате - ДД.ММ.ГГГГ. Например, 02.06.2017. Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют. ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют. Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО. Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например: • 51 – поступление денежных средств с расчётных счетов организации • 62 – поступление денежных средств от покупателей и заказчиков • 71 – возврат денег от подотчётных лиц • 75-1 – внесение учредителями денежных средств в уставной капитал • 90-1 — выручка Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов). Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу. Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования. Строка «Принято от». Указывается: — ФИО физлица в родительном падеже – если деньги принимаются от работника организации. — «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации. Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм». Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС». Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии). Отрывная квитанция. В ней дублируются данные из ПКО. |

|||||||||||||||||||||||||||||||||

|

6. Отработка понятийного вокабуляра Organization – организация Chief accountant - главный бухгалтер Cashier – кассир Accepted - принято Basis - основание Amount (of money) - сумма (денег) Signature - подпись Date of preparation - дата составления Document number - номер документа Receipt - квитанция Debit – дебет Credit - кредит Locus sigilli L.S. - место печати |

Студенты отрабатывают произношение, конспектируют в тетрадь |

Презентация, бланки

|

|

||||||||||||||||||||||||||||||

|

7. Работа по заполнению бланков приходного и расходного кассового ордера.

|

Студенты заполняют бланки приходного и расходного кассового ордера на бумажном носителе |

Образцы бланков приходного и расходного кассового ордера |

|

||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

8. Взаимопроверка бухгалтерских регистров по ключу |

Студенты проверяют правильность заполнения бухгалтерских регистров |

Слайд с образцом заполненного бланка |

|

||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

|

9. Введение бухгалтерских регистров в программе Microsoft Excel |

Студенты вводят бухгалтерские регистры в программе Microsoft Excel |

Компьютер, программа Microsoft Excel, бланк приходного/расходного кассового ордера |

|

||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

Post-Assessment: |

|

|

20 min. |

||||||||||||||||||||||||||||||

|

1. Проверка заполнения бухгалтерских регистров |

Студенты выставляют баллы в оценочном листе по проверке преподавателем бланков в программе Microsoft Excel |

Бухгалтерские регистры Карточка «Оценочный лист» |

|

||||||||||||||||||||||||||||||

|

2. Работа по карточкам Fill in the blanks. Use the new words. |

Студенты заполняют пропуски с опорой на ключевые слова. |

Карточка «Fill in the blanks» |

|

||||||||||||||||||||||||||||||

|

1. The head of accounting reporting directly to the head of the company (Начальник бухгалтерии подчиняющийся непосредственно руководителю предприятия) - _________. 2. Receipt in the official form of the established form in the adoption of funds (Расписка в официальном виде установленной формы в принятии денежных средств) – ___________. 3. Incoming (Приход) - __________. 4. Еxpense (Расход) - ____________. 5. Cash of the enterprise or organization (Денежная наличность предприятия или организации) -_______.

|

|||||||||||||||||||||||||||||||||

|

3.Взаимопроверка по ключу. Корректировка. Оценивание. |

Студенты в парах проверяют правильность выполненного задания |

Слайд |

|

||||||||||||||||||||||||||||||

|

1. The head of accounting reporting directly to the head of the company (Начальник бухгалтерии подчиняющийся непосредственно руководителю предприятия) - chief accountant/главный бухгалтер. 2. Receipt in the official form of the established form in the adoption of funds (Расписка в официальном виде установленной формы в принятии денежных средств) – receipt/ квитанция. 3. Incoming (Приход) - debit/дебет. 4. Еxpense (Расход) - credit/кредит. 5. Cash of the enterprise or organization (Денежная наличность предприятия или организации) - cash/касса.

Критерии оценивания: 5 предложений – оценка 5 4 предложения – оценка 4 3 предложения – оценка 3 2-1- 0 предложений - оценка 2 |

|||||||||||||||||||||||||||||||||

|

Summary/Closure 1. Заполнение карточки ЗХУ. 2. Озвучивание оценок. 3. Домашнее задание.

Т: Our lesson is over! Goodbye! |

Студенты заполняют последний столбец «Узнал». Обсуждение.

|

Карточка «ЗХУ» Карточка «Оценочный лист» Карточка «Домашнее задание»

|

5 min. |

||||||||||||||||||||||||||||||

|

90 min. |

|||||||||||||||||||||||||||||||||